Нынешний финансовый кризис, осложненный пандемией коронавируса, вызвал неожиданные последствия на рынке доверительного управления

Частные инвесторы, извлекшие уроки из обвалов прошлых лет, бросились скупать подешевевшие активы. Денежная политика ЦБ привела к тому, что банковские вклады растеряли конкурентные преимущества перед инструментами фондового рынка. Управляющие активно подстраивают предложение под меняющийся спрос и новые условия работы с клиентами. В результате ситуация в экономике остается тяжелой, а объемы активов под управлением не только вернулись к докризисным значениям, но по отдельным категориям превзошли их.

Внезапный спрос

После очень успешного 2019 года участники рынка доверительного управления со сдержанным оптимизмом смотрели на 2020 год. Никто не сомневался, что притоки продолжатся, но мало кто ждал даже приближения к рекордным результатам ушедшего года. Ведущие российские и мировые фондовые индексы достигли исторических максимумов, и дальнейший рост был ограничен. Управляющих беспокоили и риски замедления темпов роста мировой экономики, и выборы президента США, во время которых традиционно растет волатильность на рынках. Беспокойство вызывал и торговый конфликт между США и Китаем.

Никто не ждал эпидемии и не смог сразу оценить ее влияние, особенно пока очаг заражения оставался в Китае. Картина стала стремительно меняться, когда центр пандемии сместился сначала в Европу, а затем в США. Усугубила ситуацию «война» на нефтяном рынке и исходный провал сделки ОПЕК+. Это привело к масштабной распродаже практически всех классов активов. Индекс Московской биржи к середине марта потерял 26%, ведущие европейские и американские индексы обвалились на 30–45%. Столь стремительно российский рынок не падал с осени 2008 года, на западных рынках такого обвала не видели более 30 лет.

В предыдущие годы сильное падение приводило к уходу инвесторов и стагнации на рынке доверительного управления. После кризиса 2008 года оттоки из открытых ПИФов продолжались полтора года, а стоимость чистых активов (СЧА) фондов сжалась почти втрое. В кризис 2014 года бегство инвесторов продолжалось больше года, активы фондов снизились на четверть. После августа 2018 года и обвала на российском долговом и валютном рынке оттоки из розничных фондов продолжались шесть месяцев.

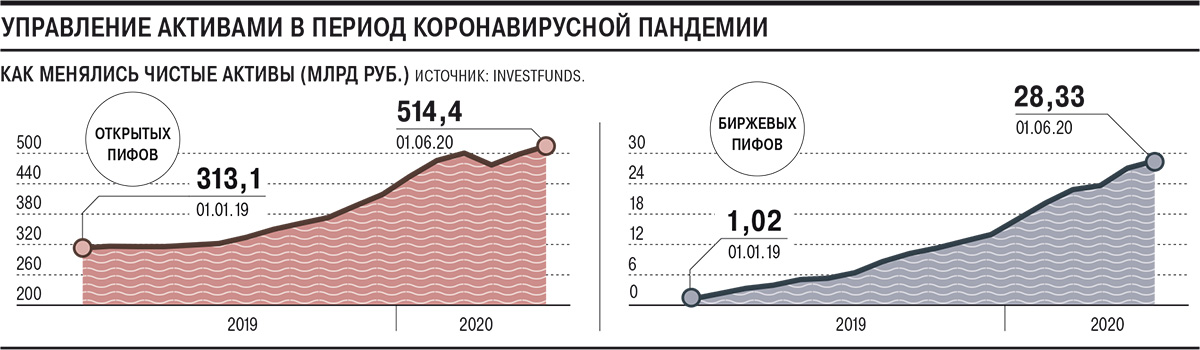

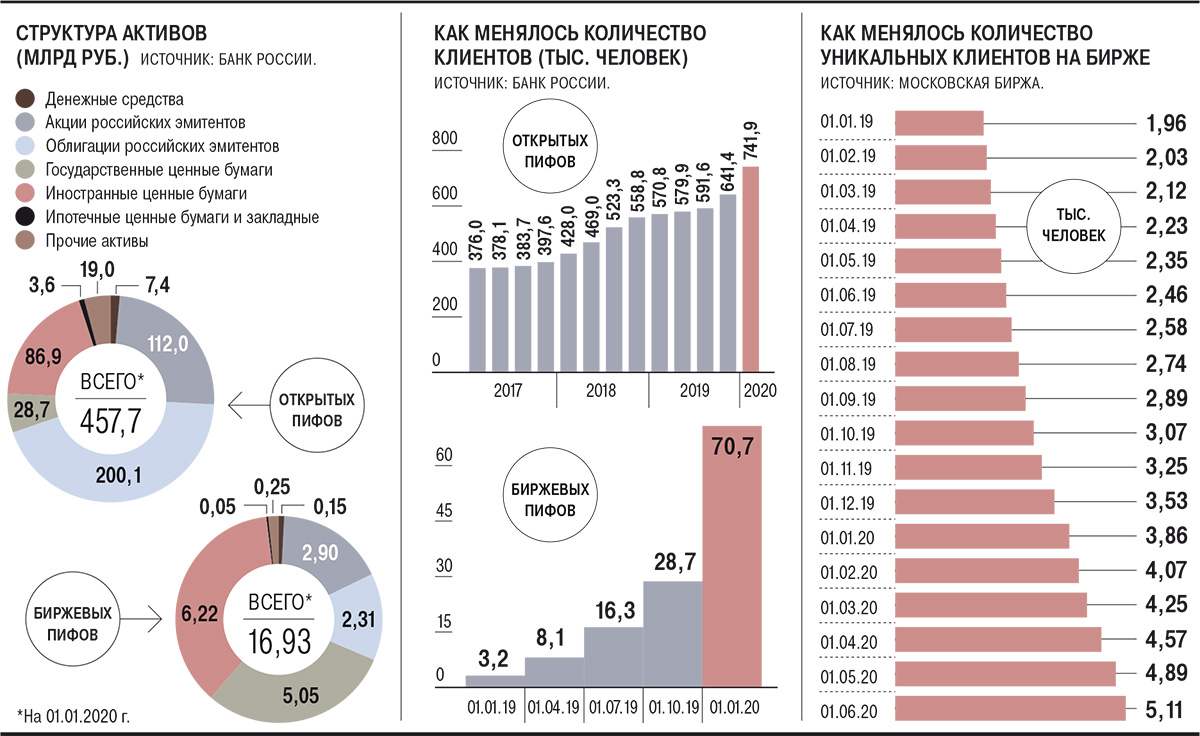

В этом году, по данным Investfunds, две трети розничных фондов зафиксировали в марте снижение стоимости паев, а каждый пятый пай обесценил вложения на 10–25%. Однако профучастники фиксировали рост интереса частных инвесторов к фондовому рынку. По данным Московской биржи, количество уникальных брокерских счетов выросло за весенние месяцы на 861 тыс., а общее число к началу июня превысило 5,1 млн. Основной прирост обеспечили индивидуальные инвестиционные счета (ИИС) — почти 440 тыс. за весенние месяцы. Несмотря на то что отток средств из открытых ПИФов в марте составил 4,3 млрд руб., в апреле и мае граждане вернули в них почти в четыре раза больше средств (более 16 млрд руб.). СЧА открытых фондов к началу лета обновила исторический максимум, по данным Investfunds, достигнув 515 млрд руб., превысив значение конца февраля (513 млрд руб.). С начала года их активы выросли на 13%. Еще быстрее рос самый молодой сегмент биржевых ПИФов (БПИФы) — к началу лета их СЧА превысила 28 млрд руб., на 20% выше значений, предшествовавших обвалу, и на 70% выше значений начала года.

Закаленные инвесторы

Кризисы прошлых лет закалили инвесторов. По словам руководителя отдела продаж «Сбербанк Управление активами» Андрея Макарова, многие уже проходили падение в 2014 и 2018 годах, после которого наблюдался динамичный рост, поэтому текущую ситуацию оценивают не как угрозу, а как возможность. «Уровни цен на активы в марте были привлекательными для приобретения их на долгосрочную перспективу, мы видели интерес к инвестициям в ПИФы, а также рекордные притоки средств на брокерские счета»,— отмечает главный исполнительный директор «ВТБ Капитал Инвестиции» Владимир Потапов.

Но столь радикальных изменений в поведении инвесторов могло и не произойти, если бы не изменилась политика банков в отношении ставок по вкладам. В разгар кризисов 2008 и 2014 годов банки для привлечения ликвидности поднимали ставки по депозитам, которые порой превышали 20% годовых. Эти шаги делали вклады безальтернативными средствами накопления.

В 2020 году проблем с ликвидностью у банков не было, а ЦБ решил проводить непривычно мягкую денежно-кредитную политику. В конце апреля регулятор снизил ставку сразу на 0,5 процентного пункта (п. п.), до 5,5%, а в середине июня ожидается новое снижение на 0,5 п. п. и даже на 1 п. п. Средняя максимальная ставка по крупнейшим банкам в конце мая достигла 5% годовых, и банкиры ожидают дальнейшего снижения.

Гибкое предложение

Изменилось и поведение управляющих компаний. В прежние годы на фоне затяжных обвалов и оттоков клиентов УК снижали свою активность в привлечении новых клиентов и расширении продуктовой линейки. Теперь же компании сократили расходы на рекламу, но деловую активность даже увеличили, хотя им пришлось перейти на почти полную дистанционную работу.

Компании продолжили активно расширять линейку инструментов. По данным Investfunds, за два карантинных месяца было запущено пять новых биржевых фондов, причем три из них впервые сделали «Райффайзен Капитал», «Система Капитал» и «РСХБ Управление активами».

В конце прошлого года создавать подобные фонды собирались лишь компании из крупных финансовых групп. Теперь планируют запустить аналогичные фонды компании «Тринфико», «Открытие», «Финам Менеджмент», изучают вопрос в компаниях «Атон-менеджмент», «Ингосстрах-Инвестиции», «КСП Капитал Управление активами». «Когда есть накопленный опыт, внесены необходимые поправки в нормативные документы, видишь реальный спрос рынка, значительно проще принимать решение о запуске продукта»,— отмечает глава управления инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Увеличение количества БПИФов неслучайно: эти инструменты можно приобрести только через дистанционные каналы продаж. В период действовавшего в России режима самоизоляции онлайн-каналы стали основными источниками привлечения новых клиентов, потеснив доминировавшие до этого отделения банков.

Стратегии БПИФов основаны на отслеживании динамики рыночных индексов, что обеспечивает большую информационную прозрачность, а также ведет к снижению комиссионных расходов инвесторов. Вознаграждение управляющих компаний по ним составляет 0,15–1% от СЧА, в несколько раз ниже, чем по классическим фондам.

Как отмечает начальник департамента анализа рынков и развития инвестиционных продуктов «Газпромбанк — Управление активами» Борис Попов, частные инвесторы морально более готовы для покупки БПИФов, чем клиенты банков. «Они уже знакомы с их западным аналогом ETF, и БПИФ для них просто еще один биржевой инструмент»,— отмечает господин Попов.

К тому же БПИФы — эффективный инструмент для ИИС, открытых в рамках и брокерского обслуживания. «Покупкой трех БПИФов можно составить портфель, который будет диверсифицирован и по инструментам, и по валютам, и по странам»,— отмечает Андрей Макаров. Биржевые фонды рассчитаны и на институциональных инвесторов, для которых также актуальны вопросы снижения комиссионного вознаграждения и диверсификации активов. «Недавно БПИФы стали доступны для приобретения в портфели пенсионных накоплений. Мы ожидаем еще более широкого доступа к таким фондам и для средств пенсионных резервов»,— отмечает Борис Попов.

Видоизменяются и классические ПИФы. Во время карантина ряд управляющих компаний — «ВТБ Капитал Управление активами», «Открытие», «Тринфико» — поменяли правила пяти открытых ПИФов. При этом фонды ВТБ стали первыми в России розничными фондами, при инвестиции средствами которых управляющие руководствуются принципами ответственного инвестирования — ESG (Environmental, Social, Governance). Такие фонды очень популярны во всем мире, а в России подобные стратегии предлагались только в рамках доверительного управления или Private Banking. В УК «Уралсиб» изучают возможность расширения линейки за счет валютных фондов. «Когда крупнейшие банки снижают до минимума ставки по долларовым депозитам, валютные фонды будут отличной альтернативой и позволят привлечь клиентов сегмента mass и premium»,— отмечает гендиректор компании Альберт Галимнуров.

Перспективная цифра

Управляющие существенно корректируют бизнес с учетом неожиданного опыта удаленной работы. По данным опроса, все участники рынка на период пандемии перевели 90–98% сотрудников на дистанционную работу. «Компании научились полноценно жить в рабочем процессе удаленно»,— отметил Альберт Галимнуров.

По словам Владимира Потапова, цифровизация инвестиционного бизнеса и до пандемии была основным вектором развития отрасли, а в период самоизоляции эта тенденция только усилилась. Некоторые компании рассматривают возможность не только перевода как можно большей части продуктов и процессов в онлайн, но и снижение количества бумажного документооборота в работе с клиентом и во внутренних процессах. По итогам полученного опыта в «Альфа-Капитале» не исключили возможность перевода части бизнес-направлений на посменный график работы. Впрочем, как отмечает гендиректор УК «Открытие» Константин Федулинский, «для получения полноценной картины и принятия управленческих решений нужен более длительный период тестирования, до шести месяцев».

Но дальнейший процесс цифровизации потребует увеличения расходов. «Работа над упрощением операционных процессов в управляющих компаниях и передача части функций в специализированные депозитарии потребуют серьезных вложений как в инфраструктуру, так и в технологии»,— отмечает гендиректор «Райффайзен Капитала» Ольга Сумина. Изменений стоит ждать и в расходах на маркетинг и рекламу, большинство участников рынка ожидают увеличения трат на продвижение своих продуктов в онлайне, социальных сетях, мессенджерах. «Новые, почти не охваченные отраслью деньги находятся в цифровых каналах»,— уверен директор по маркетингу группы «Тринфико» Анатолий Мешков, и для их привлечения от управляющих компаний потребуются определенные компетенции, которые придется либо развивать самостоятельно, либо покупать готовые.

Газета «Коммерсантъ» №103 11.06.2020