НПФ и управляющие компании в прошлом году не смогли переиграть инфляцию не смогли переиграть инфляцию

Негосударственные пенсионные фонды (НПФ) и управляющие компании (УК), распоряжающиеся средствами пенсионных накоплений граждан, в прошлом году не смогли переиграть инфляцию. То есть покупательная способность средств уменьшилась. Причинами стали ускорение инфляции и борьба с ним со стороны ЦБ через повышение ключевой ставки. Доходности облигационного рынка выросли, что повлияло на стоимость портфелей бондов НПФ и УК.

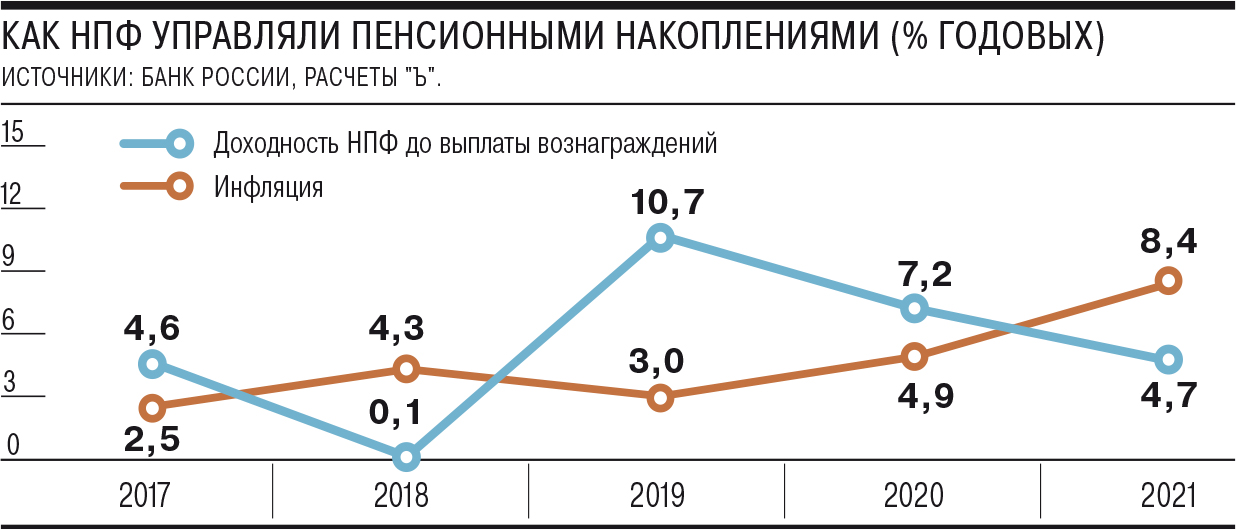

По итогам 2021 года второй раз за пять лет инвестиционная (до вычета всех вознаграждений) доходность НПФ по средствам обязательного пенсионного страхования (ОПС) оказалась ниже инфляции, свидетельствуют расчеты “Ъ” на основе предоставленной фондами информации и их оперативной отчетности.

Средневзвешенная «грязная» доходность топ-10 НПФ по ОПС (на них приходится 96,5% всех обязательств частных фондов), полученная от распоряжения в 2021 году средствами пенсионных накоплений, составила 4,7% годовых, тогда как инфляция достигла 8,4%.

Таким образом, ни одному из крупнейших НПФ не удалось переиграть прошлогодний рост цен. Диапазон доходностей топ-10 частных фондов, согласно расчетам “Ъ”, составлял от 1,8% до 7% годовых. До этого НПФ проиграли инфляции в 2018 году, когда их средневзвешенная инвестиционная доходность составила 0,1% годовых против инфляции 4,3%. Правда, тогда в десятке лидеров по аккумулированным пенсионным накоплениям половина фондов получила доходность выше инфляции, а другая — не смогла переиграть ее, некоторые из них по году даже получили убыток, разнеся его по счетам клиентов (см. “Ъ” от 16 апреля 2019 года). При этом в 2018 году инфляцию в среднем переиграли распоряжающиеся пенсионными накоплениями УК, как частные, так и государственная. В 2021 году ни государственная УК, ни один из частных управляющих не смогли показать результат выше роста цен.

По данным на начало 2021 года, количество застрахованных лиц, средствами которых распоряжалась государственная УК, составляло 38,2 млн человек. Согласно последней оперативной отчетности НПФ, в них сейчас находятся деньги еще 36,8 млн застрахованных лиц. Кроме того, около 0,2 млн граждан доверили распоряжение своими пенсионными накоплениями частным управляющим.

Отставание доходностей фондов и управляющих от инфляции, во-первых, было связано со значительным ростом цен. Выше прошлогодних 8,4% в последний раз инфляция была только лишь в 2015 году. В частности, для борьбы с ней ЦБ в 2021 году провел несколько раундов повышения ключевой ставки: в итоге она выросла с 4,25% в начале года до 8,5% — в конце. Как результат, основной инструмент, находящийся в портфелях НПФ и УК, подлежащих переоценке,— государственные и корпоративные облигации,— подвергся обесценению (см. “Ъ” от 28 октября 2021 года). Субиндекс ОФЗ активов пенсионных накоплений за прошлый год потерял 7%, корпоративных облигаций — увеличился лишь на 0,5%.

Поэтому наибольшие доходности смогли показать фонды, которые ранее сформировали непереоцениваемые по рыночной стоимости облигационные портфели — «до погашения» (HTM) и оцениваемые по амортизированной стоимости (или же обладающие крупными вложениями в депозиты).

Самый большой такой портфель был создан НПФ Сбербанка (см. “Ъ” от 11 ноября 2020 года), который и стал лидером по доходности среди крупнейших частных фондов, показав за прошлый год, по оценке “Ъ”, прирост пенсионных накоплений — 7% годовых. «Команда фонда придерживалась осторожной инвестстратегии»: в его портфеле «сохранялась высокая доля ценных бумаг до погашения, которые удерживаются в портфеле… под ставку покупки без переоценки», отметил представитель НПФ.

Помочь распоряжающимся пенсионными накоплениями организациям отыграть слабые показатели рынка бондов в прошлом году могли бы вложения в акции. Субиндекс полной доходности этих долевых инструментов (несмотря на его условный характер; см. “Ъ” от 20 января) вырос за этот период на 18,8%. Так, начальник инвестиционного отдела Национального НПФ (доходность — 2,1% годовых) Дмитрий Пятыгин говорит, что у этого фонда «данный класс активов оказал существенное положительное влияние на итоговый показатель доходности за 2021 год» — доходность по портфелю акций составила около 15%. Тем не менее рыночные вложения в эти рисковые активы пока остаются маргинальным направлением инвестиционной политики частных фондов.

Газета «Коммерсантъ» №21/П 07.02.2022