В России пока отсутствует комплексная защита граждан от недобросовестных продаж финансовых продуктов

О праве регулятора на запрет опасных продуктов.

Инвестирование на финансовых рынках сопряжено с риском потери вложений, и каждый человек, становясь инвестором, вправе принять этот риск. Однако граждане должны иметь право на защиту от продаж им заведомо убыточных продуктов.

В 2020 году в Европе завершилась упорная борьба с экзотическими инструментами для розничных спекуляций. Финансовые власти одной страны за другой, включая Великобританию, Германию, Францию, были вынуждены прибегнуть к экстраординарному праву на запрет отдельных видов финансовых продуктов.

Читайте новости проекта «Законодательство & Инвестиции» через любимые соцсети: Telegram, VK, FB

Поводом послужил взрывной рост продаж внебиржевых контрактов на разницу цен и бинарных опционов, которые принесли потери сотням тысяч граждан и вызвали бурю жалоб на недобросовестных продавцов сложных продуктов. Право, которым воспользовались финансовые регуляторы, в зарубежной практике получило название «вмешательство в продукт» (product intervention). Оно является более сильной формой участия государства в «управлении продуктом» (product governance), которое применяется с 2000-х гг. Британское Управление по финансовому регулированию и надзору определяет «вмешательство в продукт» как применение инструментов регулирования продуктового ряда, в числе которых контроль на ранних стадиях создания стоимости и управления продуктом, правила разработки продукта, ограничение или определение конкретных условий продаж продукта.

Должны ли граждане иметь право на защиту от недобросовестных финансовых организаций, продающих им заведомо убыточные продукты или продукты с непредсказуемой доходностью? Некоторые полагают, что патернализм избыточен – каждый инвестор имеет право на ошибку и не стоит мешать ему распоряжаться своими сбережениями, в том числе их терять. И более того, запреты нарушают свободу выбора инвестора. Однако, когда потери неопытных и не обладающих должными знаниями инвесторов приобретают масштабный характер, а другие стандартные средства защиты не работают, помочь могут только крайние меры – прямые запреты на рекламу, распространение или продажу отдельных финансовых продуктов, не имеющих инвестиционной ценности, а также на практику или виды определенной финансовой деятельности. К последним среди прочего относятся популярные среди регуляторов запреты на короткие продажи в периоды финансовых кризисов.

Главная проблема, которую решают подобные меры, – закрытие «провалов рынка», которые время от времени возникают в силу дисбалансов его развития. В основе «провалов», закрываемых ограничением продаж отдельных продуктов, лежит асимметрия информации, в условиях которой розничный инвестор не располагает или не полностью осознает доступную ему информацию для принятия здравого решения. Поведенческие исследования свидетельствуют о том, что розничные инвесторы сталкиваются с информационной перегрузкой из-за сложности и непрозрачности продукта, а также издержками поиска, проверки, покупки и обработки информации о продукте. Наконец, немаловажную роль играет поведение и сформированные рекламой установки розничных инвесторов, для которых характерны ограниченная рациональность, самоуверенность, ретроспективный взгляд, предвзятость и смещения в оценках. Это объясняет, почему розничный инвестор зачастую не в состоянии самостоятельно оценить сложный продукт и принять правильное решение.

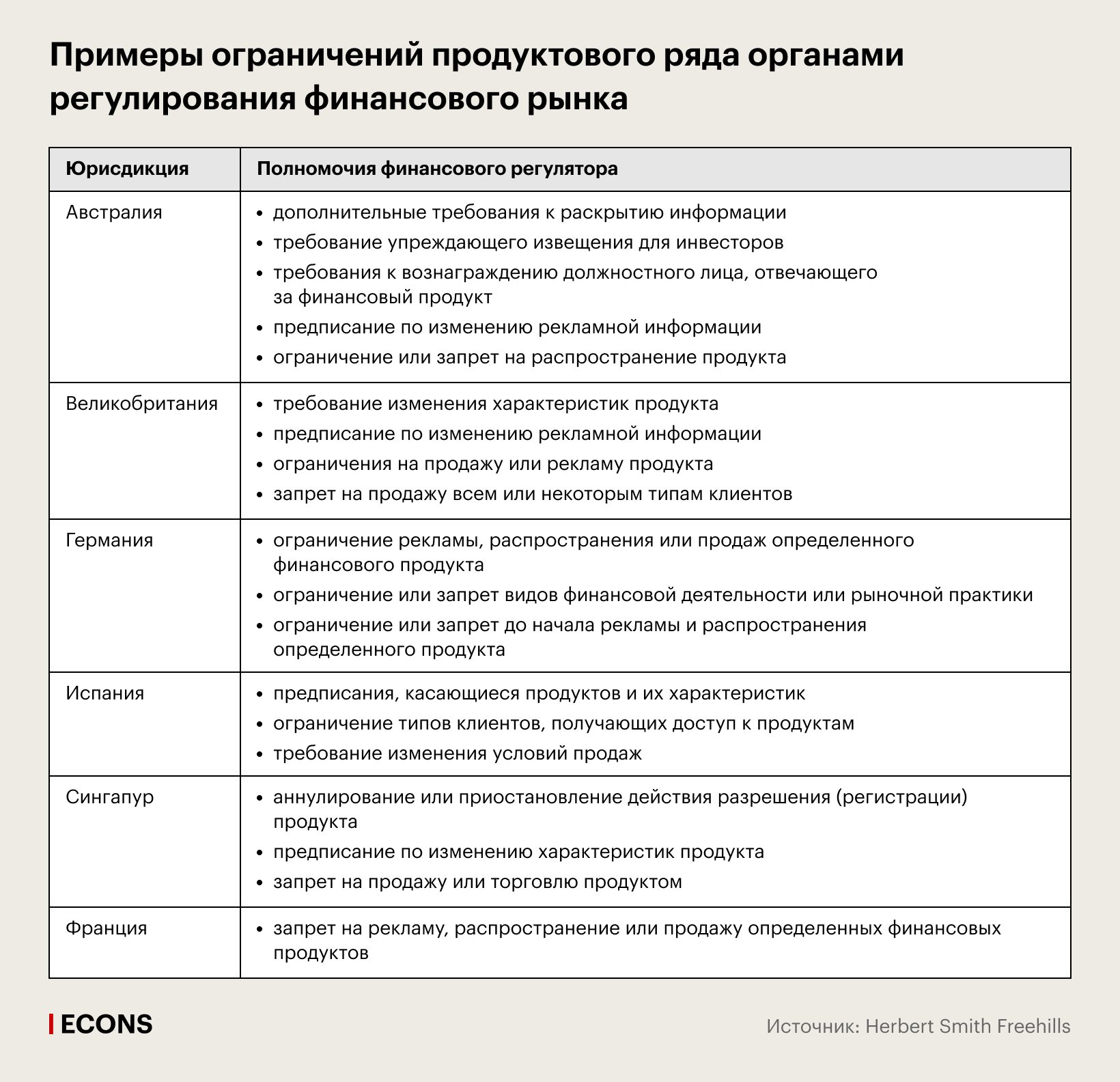

В ответ уполномоченные органы на финансовых рынках применяют несколько типов регулирования продуктового ряда (см. таблицу). Одни направлены на полный запрет продаж определенных продуктов розничным инвесторам. Например, с 2014 г. в Великобритании запрещена продажа условных конвертируемых инструментов розничным инвесторам. Другие меры запрещают не отдельные, а целый класс продуктов, отличающихся особыми характеристиками. Например, в Германии с 2017 г. запрещена реклама, распространение и продажа розничным инвесторам любых финансовых контрактов на разницу цен, если они предусматривают маржинальные требования. Третьи посвящены ограничению определенных практик распространения и продаж финансовых продуктов. В частности, в Бельгии с 2016 г. действует запрет на продвижение внебиржевых деривативов для розничных инвесторов через электронные торговые платформы.

С 2018 г. ограничение продуктового ряда стало стандартом панъевропейского регулирования. Европейское управление по ценным бумагам и рынкам (ESMA) получило право временно ограничивать либо запрещать продажу розничным инвесторам сложных финансовых продуктов, связанных с высокими рисками. Новые полномочия стали доступны после вступления в силу регулирования финансовых рынков и инструментов, известного как MiFIR.

Запрет на продажи некоторых внебиржевых продуктов в Европейском союзе и Великобритании в 2019–2020 гг. является самым масштабным примером применения таких ограничений. Нежелательные продукты были ориентированы исключительно на розничных инвесторов и позволяли простым гражданам делать ставки на различные показатели финансовых рынков в интернете. К ним относились контракты на разницу цен и бинарные опционы. Контракты на разницу цен (Contract For Difference, CFD) позволяют инвесторам делать рискованные ставки на будущую динамику валют, акций и криптовалют. CFD похожи на опционы и предназначены для возмещения разницы между стоимостью базового актива в период между открытием и закрытием договора. В большинстве случаев действие контракта длится от нескольких секунд до пяти минут, что приближает его к азартным играм. За рубежом их активно продавали розничным инвесторам онлайн-брокеры и букмекерские конторы, а для их рекламы приглашались знаменитости и использовались социальные сети. В результате за насколько лет европейский розничный рынок CFD вырос до невероятной величины в 1 трлн евро. Анализ продукта показал, что если CFD и приносят выгоду, то только их продавцам: от 74 до 89% счетов, через которые проходила торговля CFD, приносили инвесторам убытки – от 1600 до 29000 евро.

Аналогичная история развивалась вокруг розничных бинарных опционов, получивших название «все или ничего», – нечто среднее между финансовой спекуляцией и азартной игрой. Опцион представлял собой ставку на рост или падение цены базового актива по отношению к барьерной цене вне зависимости от ее конечного значения. Бинарные опционы, дополненные финансовым рычагом, позволяли делать ставки на изменение фондовых индексов, цены на золото или курса валюты в течение короткого времени. В частности, популярность приобрели бинарные опционы на фондовые индексы, срок жизни которых длился всего 30 секунд. Технологии мобильной торговли со смартфонов позволили привлечь к рынку сотни тысяч инвесторов-любителей. Для рекламы приглашались звезды спорта, которые предлагали малоизвестных онлайн-брокеров, на форме футбольных команд красовались слоганы «Торгуй онлайн». Большинство розничных инвесторов остались с пустыми карманами. Анализ Европейского управления по ценным бумагам и рынкам показал, что инвесторы несли систематические потери, а продавцы опционов имели встроенный и неуправляемый конфликт интересов – они нередко выступали второй стороной по сделке. Условия продаж, с которыми розничные инвесторы, как правило, не знакомились, позволяли произвольно менять конечную цену базового актива или продлевать действие опциона, чтобы избежать выплаты инвестору. По оценкам правоохранительных органов Великобритании, с 2012 по 2018 г. средняя величина потерь розничного инвестора составляла 23000 фунтов стерлингов. Технологические гиганты Google, Facebook и Twitter протянули руку помощи финансовым регуляторам, объявив о пресечении рекламы бинарных опционов на своих платформах.

История не завершается запретом на внебиржевые продукты. Их продавцы изобретательны и после введения ограничений приступили к разработке новых инструментов с финансовым левереджем, которые имитируют запрещенные продукты, но формально не подпадают под ограничения. Кроме того, появились предложения открывать счета на Багамах или Каймановых островах, чтобы обойти европейские правила. Есть и другие решения проблем подобного «теневого сектора», такие как запрет определенных рыночных практик или видов финансовой деятельности. Законодательные нормы в европейских странах устанавливают гибкие условия применения ограничений, что дает финансовым властям необходимые возможности реагирования в нестандартных ситуациях. В широком смысле запреты могут быть связаны с защитой инвесторов, предотвращением угрозы дестабилизации рынка или негативным влиянием на рынок базового актива.

Банк России обеспокоен появлением на российском рынке новых сложных продуктов, эмитенты и дистрибьюторы которых формально могут ничего не нарушать, однако склонны делать неоднозначные предложения. К примеру, в прошлом году известный банк продавал валютный продукт управляющей компании. Доходность продукта была привязана к портфелю акций, куда входили BMW, McDonald’s, Philip Morris, Sony, «Норильский никель» и один из крупнейших отечественных банков. Декларированная доходность в несколько раз превышала средневзвешенную процентную ставку по долларовым вкладам. В общих условиях продукта подробности отсутствовали, однако в деталях договора можно было найти, что процентный доход выплачивается, если ни один из базовых активов не окажется ниже своей начальной стоимости на одну из дат наблюдения. В гипотетических расчетах инвестору демонстрировались симметричные сценарии с равными возможностями как роста, так и падения стоимости портфеля. Сведения об исторической доходности по продукту отсутствовали. Курсы акций BMW и Philip Morris в 2015–2020 гг. продолжительно снижались, в результате чего вероятность того, что конечная стоимость будет ниже начальной, еще на стадии проектирования продукта была высокой.

В другом случае эмитент выпускал похожий продукт, построенный на специфическом отборе базовых активов. Продукт представлял собой структурную ноту, эмитированную офшорной компанией с мусорным рейтингом, связанной с одним из российских брокеров. При этом нота была допущена к биржевой торговле в России и продавалась через один из розничных банков, в большинстве проверенных Банком России случаев – с выраженным мисселингом. Комиссия банка за реализацию ноты достигала 20% от номинала, что ставит вопрос об экономической основе выплат по продукту в целом.

В приведенных примерах бизнес-модель эмитента и дистрибьютора строится на эксплуатации поведенческих особенностей человека, инвестирующего в продукт, выплата по которому зависит от наихудшего базового актива. Добавление безопасных активов в портфель к рискованным базовым активам снижает воспринимаемый риск, хотя де-факто риск портфеля остается высоким. Объясняется это тем, что розничный инвестор склонен усреднять, а не суммировать вероятности потерь по разным базовым активам.

На языке теории поведенческой экономики предубеждение инвестора имеет название « ошибка конъюнкции»: она связана с неверным приданием большей правдоподобности совместным событиям, чем событиям в отдельности. Инвестор в вышеописанный продукт не получил доступа ни к торговой статистике, ни к достоверной оценке риска. С высокой вероятностью он вернет первоначальную сумму вложений с нулевой доходностью и при этом понесет расходы по выплате вознаграждения брокеру и депозитарию. Ни эмитент, ни дистрибьютор не нарушают российского законодательства – в России пока отсутствует комплексная защита граждан от недобросовестных продаж. Это послужило причиной, по которой Банк России рекомендовал финансовым организациям временно воздержаться от продаж населению сложных структурных продуктов и принял участие в разработке законопроекта об ограничении продаж сложных финансовых инструментов неквалифицированным инвесторам, который на днях был внесен в Госдуму.

Как и на цивилизованных рынках, российские инвесторы имеют право на защиту от заведомо невыгодных продуктов. Однако для разработки и принятия комплексного регулирования, касающегося раскрытия информации, правил продаж, оценки продукта и его справедливого ценообразования, необходимо время. Поэтому Банк России поддерживает законодательную инициативу о временной приостановке продаж сложных инструментов до введения тестирования неквалифицированных розничных инвесторов и раскрытия информации о продуктах, а также запрашивает у законодательных органов правовую возможность применения запрета на отдельные продукты или виды финансовой деятельности.

Безусловно, точечные запреты не могут служить системной основой для деятельности финансового регулятора. К примеру, на 2020 г. в Европе было выпущено около 1,6 млн сложных продуктов. Ручное управление ими скорее говорило бы о неэффективности регулирования. Однако ограничение отдельных продуктов может служить мерой последней инстанции. Оно призвано не замещать, а дополнять стандартные регуляторные и надзорные меры, если в ряде случаев они неэффективны или отстают от развития рынка. По крайней мере применение подобного права позволит снизить риск продаж наиболее одиозных продуктов и даст возможность законодателям принять дополнительные нормы для защиты розничных инвесторов.

Эконс 25.01.2021