Структурные облигации — хороший инструмент для начинающего инвестора

Рост фондовых индексов и снижение ставок по вкладам подтолкнули россиян на биржу: в поисках большего дохода инвесторами стали уже 6 млн человек. Банки, чтобы не терять клиентов, сами предложили им альтернативу вкладу – свои же облигации: так вчерашний вкладчик становится инвестором, а банк не теряет его деньги и вдобавок получает комиссионные как брокер.

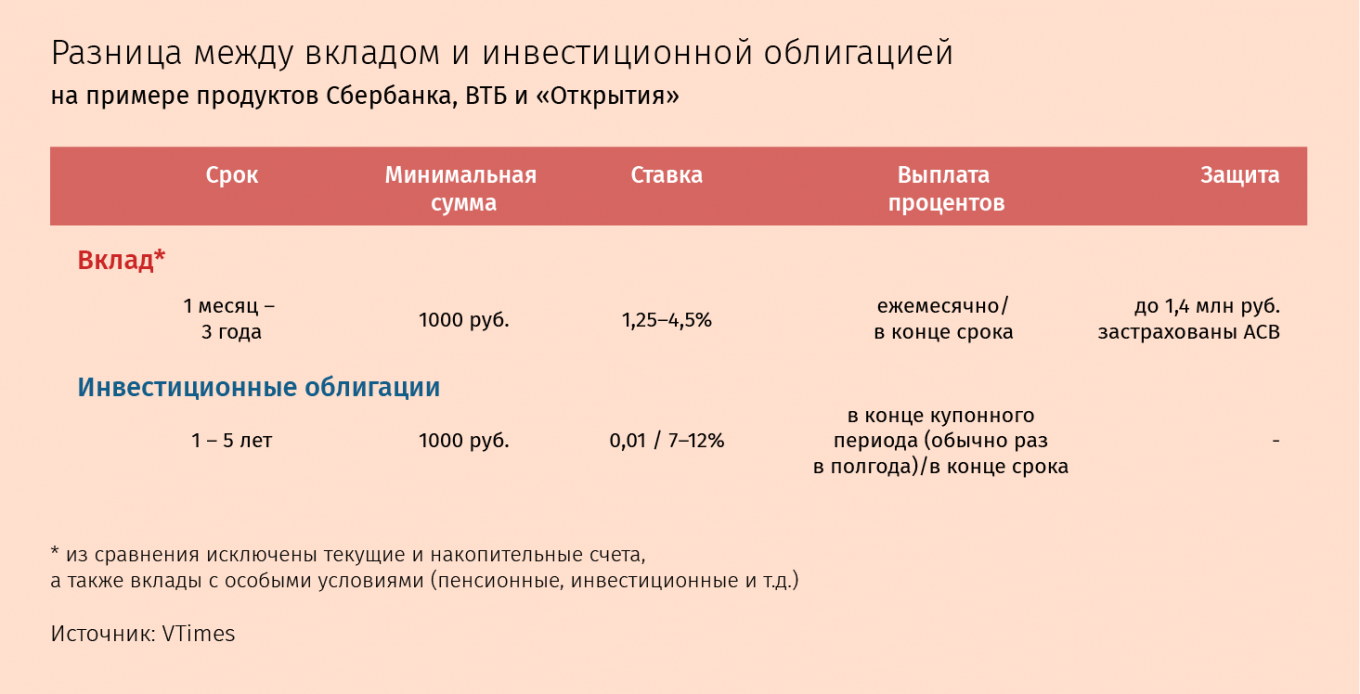

Особенно заманчивую доходность – до 12% годовых – сулят инвестиционные, или структурные, облигации: инвестору гарантирован возврат вложенных средств, но доход заранее не известен и зависит от поведения какого-либо базового актива. Есть облигации и без защиты капитала, но закон разрешает покупать их только квалифицированным инвесторам.

Львиная доля средств населения хранится на депозитах, но популярность банковских облигаций растет: по данным ЦБ, к 1 июля россияне купили их на 484 млрд руб., это более 1,5% от всех вкладов и 1,9% рублевых. Только во II квартале розничные инвесторы вложили в облигации банков 58 млрд руб., 40% из них – в структурные.

Они позволяют поучаствовать в динамике фондового рынка без риска потери, поэтому это хороший инструмент для начинающего инвестора, считает вице-президент Сбербанка Андрей Шеметов: «Они позволяют сделать первые шаги и не обжечься, даже если на рынках будет неспокойно». Главное, не устает напоминать ЦБ, чтобы банки четко объясняли людям отличия этого продукта от депозита.

VTimes объясняет, правда ли, что инвестиционные облигации выгоднее вкладов и чтó нужно учитывать перед их покупкой – ведь чем выше доходность, тем больше риски.

Как это работает

Получит ли инвестор доход и сколько, зависит от значения базового актива за период обращения облигаций – на определенную дату или среднего. Условия и формула расчета прописаны в решении о выпуске облигаций. В качестве базового актива могут выступать фондовый индекс или корзина из отдельных акций, процентные ставки, цена золота, курс валют и т. д.

Главное – отдавать себе отчет в том, что привлекательный доход по таким облигациям возможен только при хорошем стечении обстоятельств, а при неудачном можно лишь остаться при своих. Например, Сбербанк сейчас размещает пятилетние облигации с привязкой к индексу голубых фишек Московской биржи. Фиксированный купон по ним – 0,01% годовых, а дополнительный доход зависит от значения индекса на 19 сентября 2025 г. Если к этой дате индекс будет больше, чем в начале торгов облигациями 21 сентября 2020 г., инвестору положено 90% роста индекса.

Если же индекс не вырастет, через пять лет инвестор получит номинал плюс 0,05%.

Бывают облигации с «эффектом памяти»: если на дату фиксации купона требования для дополнительного дохода не выполнены, он может быть выплачен в следующую дату, в том числе и за предыдущие купонные периоды. Это повышает шанс на дополнительный доход, но сам он становится меньше.

Почему это работает

Привлеченные средства делятся на две части, объясняет принцип работы структурных облигаций вице-президент банка «Открытие» Евгений Ананьев: основная идет на покупку надежных инструментов с фиксированным доходом (ОФЗ, муниципальных облигаций, корпоративных бумаг первого эшелона), остаток – на опционы, связанные с базовым активом. Именно за счет их может образоваться повышенный доход. Но опцион не принесет прибыли, за счет дохода от консервативных инструментов, набежавшего за срок обращения облигаций, банк сможет вернуть инвестору их номинал, когда наступит срок погашения, говорит Ананьев. К тому же банк получает комиссию при продаже таких продуктов.

У кого это работает

Главный тут, как обычно, Сбербанк. Он, по словам Шеметова, ежемесячно размещает по 10–15 выпусков инвестиционных облигаций, всего продано бумаг примерно на 280 млрд руб. Стараются не отставать и другие – ВТБ, «Открытие», Газпромбанк. Райффайзенбанк в июле разместил дебютный выпуск таких облигаций с привязкой к индексу Euro Stoxx 50 и планирует выпускать их регулярно. В конце года разместить первые структурные облигации планирует Совкомбанк, рассказал VTimes зампред правления Алексей Панферов. Рассматривает такую возможность и ПСБ.

Сколько это стоит

Номинал одной облигации – 1000 руб., но минимальная сумма инвестиций зависит от банка. У некоторых можно купить и одну бумагу, а ВТБ, к примеру, требует вложить от 10 000 руб., «Открытие» – 50 000 руб.

При этом инвестору еще придется потратиться на комиссии. Чтобы купить облигации, понадобится брокерский счет (для проведения сделок) и счет депо (для хранения бумаг). Обычно открыть их можно сразу в банке. Клиенту потребуется заплатить биржевую (до 0,0125% от сделки) и брокерскую комиссии за проведение сделки: у Сбербанка – до 0,3%, у ВТБ – до 0,05%, у «Открытие брокера» – до 0,24% в зависимости от тарифного плана. Некоторые брокеры также берут отдельную плату за депозитарное обслуживание, в среднем это 150–200 руб. в месяц.

Какие налоги

Налог на доходы физических лиц с купонов облигаций, размещенных после 2016 г., и процентов по вкладам определяется одинаково: он не взимается, пока ставка не превышает ключевую ставку ЦБ (в период, за который идет начисление купона и процентов по вкладу) более чем на 5 процентных пунктов. С превышения надо платить 35%. При нынешней ключевой ставке под НДФЛ попадает доход выше 9,25% годовых. Вкладов с такой ставкой давно нет. А вот если ставка купона по облигации составит 12%, то налог уменьшит чистый доход инвестора почти на 1 процентный пукт (35% с превышения в 2,75 п. п). Его автоматически удержит банк. Выплата купонов за прошлые периоды не увеличит налог: он рассчитывается исходя из ставки каждого купона отдельно.

Доход от прироста стоимости облигации облагается налогом по ставке 13%.

Со следующего года правила изменятся. С 13% НДФЛ придется платить и с купонов.

С процентов по вкладам тоже будет взиматься налог 13% – но если они превышают ключевую ставку на начало года, умноженную на 1 млн руб. Налогом будет облагаться сумма превышения. Если до конца года ключевая ставка не изменится, налогом будут облагаться доходы от вкладов, превышающие 42 500 руб.

Как сэкономить на налогах

В некоторых случаях облигации дают инвесторам право на налоговую льготу. Например, продержав бумаги три года (срок обращения многих структурных облигаций это допускает), можно получить вычет на доход от их продажи, но не более 3 млн руб. за год владения бумагами.

Структурные облигации можно купить на индивидуальный инвестиционный счет. Тогда инвестор сможет вернуть НДФЛ с зачисленной на ИИС суммы (база для вычета ограничена 400 000 руб.), либо не платить НДФЛ с доходов, полученных по счету (на такой счет можно вносить до 1 млн руб. в год). Но чтобы получить налоговые льготы по ИИС, требуется доход, облагаемый по ставке 13%, поэтому воспользоваться ими не смогут неработающие, пенсионеры, самозанятые и т. д.

Какие гарантии

В отличие от вкладов, на вложения в ценные бумаги не распространяется страховка АСВ. Если банк-эмитент будет признан банкротом, вернуть вложения в облигации вряд ли получится. Держатели облигаций становятся кредиторами третьей, последней очереди, напоминает партнер TA Legal Consulting Иван Тертычный. Маловероятно, что держатели облигаций смогут что-то вернуть, сомневается он. По данным АСВ на 1 июля, требования кредиторов третьей очереди в среднем удовлетворяются на 31,7%.

Рискуют и те, кто захочет продать бумаги досрочно. Их ликвидность, как правило, невысока, сделки проходят не каждый день, а торгуются бумаги часто по цене ниже номинала. Можно попробовать продать облигации самому банку, но такие сделки, по словам Ананьева из «Открытия», также чаще всего проходят по цене ниже номинала.

Кому это нужно

Опытному инвестору такие бумаги вряд ли пригодятся – он понимает рынок и может сам захеджировать свои инвестиции или составить себе подобие структурной облигации (сочетая ОФЗ с опционами), не делясь с посредниками. А вот новичку структурные облигации помогут адаптироваться на рынке. Это неплохой промежуточный вариант на пути от вкладов на фондовый рынок, полагает управляющий активами БКС Андрей Русецкий: начать можно с ОФЗ и корпоративных облигаций первого эшелона, максимально близких к депозитам по рискам, а на следующем этапе купить структурные облигации с защитой капитала.

Структурные облигации, конечно, ограничивают апсайд, но зато позволяют заработать при нейтральном или даже немного снизившемся рынке (иногда по условиям бумаг купоны выплачиваются, и если рынок упал не более чем на определенную величину. – VTimes), говорит управляющий активами УК «Система капитал» Константин Асатуров.

Вот что советуют управляющие:

- не ждать, что бумаги непременно принесут доход (директор по стратегии ИК «Финам» Ярослав Кабаков);

- инвестировать постепенно и сочетать структурные продукты с ОФЗ и другими инструментами (управляющий активами БКС Андрей Русецкий);

- вкладывать сумму, с которой вы готовы расстаться на пару лет: досрочно продать эти бумаги без потерь вряд ли получится (Русецкий);

- покупать их, как и акции, при падении рынка, общее правило: чем выше волатильность рынка – тем выше потенциальная доходность (управляющий активами УК «Система капитал» Константин Асатуров);

- отдавать предпочтение бумагам с «эффектом памяти» (Асатуров);

- осторожно подходить к облигациям с привязкой к товарному или валютному рынку – их поведение куда менее предсказуемо (Асатуров);

- при этом облигации с привязкой к курсу валют – неплохой способ валютной диверсификации портфеля: даже если через несколько лет вы вернете только номинал, это некритично с учетом нулевых ставок по валютным депозитам (Русецкий);

- если облигации привязаны к корзине бумаг, отдать предпочтение акциям с низкой корреляцией, например, корзина бумаг финансового или технологического сектора выглядит надежнее, чем нефтегазового (Асатуров).

Ну а опытный инвестор с большим чеком может обратиться напрямую в Private подразделение банка за продуктом, который подойдет именно ему, указывает Асатуров: это позволит еще и сэкономить, так как не потребуется листинг на бирже, в сделке не будут лишних посредников, «плюс крупному клиенту могут предоставить скидку».

vtimes.io 10.09.2020