Сокращение в конце прошлого года корпоративного кредитного портфеля оказалось неслучайным

ЦБ зафиксировал непрерывное снижение портфеля рублевых корпоративных кредитов в декабре—январе. Столь длительный спад в сегменте произошел впервые за четыре с половиной года. При этом эксперты указывают, что прошлый год был невероятно удачным для облигационного рынка, когда крупные компании замещали часть кредитов долговыми бумагами. Изменить ситуацию может распространение коронавируса, которое привело к росту ставок на публичном рынке.

Сокращение в конце прошлого года корпоративного кредитного портфеля оказалось неслучайным. В обзоре банковской статистики, опубликованном 28 февраля, Банк России зафиксировал снижение портфеля рублевых кредитов нефинансовым организациям и в январе 2020 года, до 26,06 трлн руб. Общее снижение за два месяца составило около 180 млрд руб. До этого рост портфеля продолжался на протяжении 23 месяцев. Больше двух месяцев подряд снижение кредитного портфеля наблюдалось лишь в начале 2015 года, после того как ЦБ резко поднял ключевую ставку в декабре 2014 года.

Но это не значит, что компании не нуждались в заемных средствах. «Облигационные размещения оттягивают часть спроса компаний на кредитные ресурсы, и этот феномен наблюдается на протяжении 2016–2019 годов»,— отмечает старший кредитный эксперт агентства Moody`s Ольга Ульянова. Глава отдела долгового капитала Альфа-банка Дэвид Мэтлок добавляет, что значимость рынка облигаций для экономики растет. «При этом на рынке доминируют корпоративные выпуски. С 2012 года доля облигаций в структуре обязательств корпоративных эмитентов почти удвоилась — рост с 9% до 17%»,— говорит он.

В прошлом декабре было размещено корпоративных облигаций более чем на 511 млрд руб., рекорд за всю историю российского долгового рынка. Рекордным стал и весь 2019 год — 2,64 трлн руб., в 1,8 раза больше, чем в 2018 году. Цифры января 2020 года более скромные — чуть более 143 млрд руб., но, учитывая сезонность, показатель тоже стал рекордным для этого месяца за всю историю (см. “Ъ” от 4 февраля).

«Прошлый год был годом облигаций — ставки снижались, рынок был готов к любым объемам, особенно от надежных эмитентов»,— говорит управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. Поэтому, отмечает он, вполне естественно, что эмитенты заместили часть банковских долгов облигациями. Руководитель управления по работе с крупными компаниями и инвестиционно-банковских продуктов Райффайзенбанка Дмитрий Средин уточняет, что эмитенты были особенно активны в третьем-четвертом кварталах, когда появился тренд на снижение ставок. Кроме того, по его словам, в начале года наметилось удлинение сроков заимствований до пяти-десяти лет.

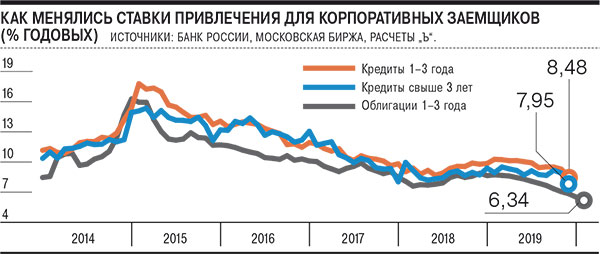

Облигации — выгодная альтернатива кредиту для относительно крупных компаний. «Диверсифицированная структура потенциальных кредиторов обеспечивает более низкую ставку, нет нужды в залоге»,— поясняет Ольга Ульянова. По словам главного аналитика Промсвязьбанка Дмитрия Монастыршина, в декабре—январе ставки заимствований на рынке облигаций снижались к историческим минимумам. Так, доходность облигаций крупных эмитентов в декабре находилась на уровне 6–6,5% годовых. В то же время, по данным ЦБ, в декабре 2019 года средневзвешенная ставка по кредитам на срок более года снизилась до исторического минимума, но все равно находилась на уровне 8,33% годовых.

Эксперты не ждут серьезного роста корпоративного кредитования в дальнейшем. «Мы ожидаем продолжения стагнации, в 2020 году рост составит от силы 5%»,— говорит Ольга Ульянова. По оценке директора аналитической группы по финансовым организациям Fitch Ratings Антона Лопатина, с учетом продолжающегося снижения ставок, «относительного замедления розницы и потенциально некоторого ускорения роста экономики в 2020–2021 годах» рост корпоративного кредитования в 2020 году может составить 5–10%.

Вместе с тем в последнюю неделю ситуация на долговом рынке заметно ухудшилась на фоне расширения эпидемии коронавируса — доходность ОФЗ и корпоративных бондов резко выросла, инвесторы начали продавать рублевые облигации и перекладываться в долларовые активы (см. “Ъ” от 26 февраля). В ближайшее время эксперты ожидают охлаждения спроса инвесторов и сокращения первичных размещений облигаций. При этом Дмитрий Средин ожидает нормализации ситуации на долговом рынке во втором квартале, что «позволит эмитентам возобновить активное использование облигаций для оптимизации своих кредитных портфелей».

Газета «Коммерсантъ» №37 02.03.2020