Коррекция на фондовых рынках назрела и даже перезрела

У них сейчас слишком много общего с 2000 годом, когда лопнул пузырь доткомов.

Фондовые рынки, похоже, ощутили, что перегрелись. 27 января индексы США испытали самое значительное падение с октября: S&P 500 и NASDAQ Composite снизились на 2,6%. Обеспокоенность медленной вакцинацией и эпическая баталия между профессиональными инвесторами и толпой новичков-частников за компанию GameStop (ее акции выросли в январе почти на 1800%, в том числе в среду — на 135%) овладели умами участников рынков.

В мире появляются все новые штаммы коронавируса, а производители вакцин не успевают их выпускать. Это может подорвать надежды на быстрое восстановление мировой экономики во втором полугодии. Многие делали на него ставку, и это привело к росту многих индексов до рекордных уровней, а отдельных акций — до запредельных высот.

В четверг азиатские индексы потеряли около 2%, европейские, в том числе индекс Мосбиржи, снижаются менее чем на 1%. Упал и рубль — к 16.30 мск доллар стоил 76,4 рубля, а евро — 92,4. Коррекция началась?

Как перед Великой депрессией

Deutsche Bank в середине января спросил 627 профессиональных инвесторов по поводу формирования пузырей. По шкале от 0 до 10 (0 — нет никакого пузыря, а 10 — экстремальный пузырь) первые места заняли биткойн (8,7 балла) и технологические акции США (7,9).

Коэффициенты стоимости для американского рынка акций близки к историческим максимумам, указывает Джим Рид, главный стратег Deutsche Bank. Показатель дороговизны акций в долгосрочной перспективе — отношение капитализации компаний из индекса S&P 500 к их совокупной прибыли за последние 10 лет (CAPE) — превышал нынешний уровень лишь во время технологического пузыря в 1999–2000 гг. Сегодняшнее значение (около 34) даже чуть выше, чем в 1929 г., накануне Великой депрессии.

Еще одно интересное сопоставление: сейчас CAPE немного выше, чем в начале 2018 г. Тогда на фондовом рынке тоже царила эйфория, на что в конце января обращали внимание многие участники Всемирного экономического форума в Давосе. Как только форум закончился, на рынке началась коррекция: за две недели S&P 500 потерял 10%. То падение сильно напугало участников рынка, заставив осторожничать: бóльшую часть года индекс лежал в «боковике», а в IV квартале рухнул на 20%.

Как лягушки в кипятке

В этом году Давосский форум проходит онлайн и не сильно привлекает внимание, но слова о перегретости рынка в последние дни звучат все чаще. Из-за политики центробанков и правительств, наводнивших финансовую систему деньгами, у инвесторов сложилось ложное впечатление, что риски на рынках «попросту испарились», и рынки перестали исполнять свою роль механизма ценообразования, заявил недавно основатель хедж-фонда Baupost Group Сет Кларман. «Как лягушки в воде, которая закипает постепенно, инвесторы не осознают, в какой опасности находятся», — написал он клиентам в письме, с которым ознакомилась Financial Times.

Несмотря на тяжелый спад в экономике, с минимумов марта 2020 г. по 26 января 2021 г. индекс S&P 500 вырос на 72%, а NASDAQ Composite — на 98,6%. Разница в доходности корпоративных и государственных облигаций США вернулась на доковидный уровень.

Эйфория царит не только на американских рынках. Приток средств в активы 30 развивающихся рынков за первые три недели января составил рекордные $17 млрд, по данным Института международных финансов. За этот же период, пользуясь высокими котировками акций и низкими процентными ставками, компании привлекли на мировых рынках акционерного и долгового капитала $401 млрд (данные Refinitiv). Это на $170 млрд больше, чем в среднем за аналогичный период с начала века. Для размещений акций нынешний январь стал рекордным — $64 млрд.

Джереми Грэм, один из старейших и уважаемых инвесторов, сооснователь управляющей компании GMO, назвал рост на фондовом рынке с 2009 г. «эпическим пузырем»; акции, по его мнению, «чрезмерно переоценены».

Такая ситуация грозит как минимум коррекцией, полагают некоторые инвесторы. «Сложно определить, когда пройдет эта неумеренность. Она может длиться дольше, чем можно себе представить. Я не думаю, что будет сильный обвал, но мы стали более осторожны», — говорит Дэвид Олдер, директор по рынку акций Carmignac.

Как посмотреть на акции по-новому

Ситуация напоминает события трехлетний давности в том числе тем, что предвестником коррекции на рынке акций может стать падение курса биткойна, считает Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money. В прошлый раз биткойн стал дешеветь с пика 18 декабря 2017 г., и через месяц с небольшим упали и цены акций. Сейчас биткойн, выросший в 10 раз с минимумов марта 2020 г. по 8 января 2021 г., скорректировался уже на 30%.

Аналитики Absolute Strategy Research (ASR) в своем отчете сравнили нынешнюю ситуацию, прежде всего ралли американских акций роста (это в основном технологические компании с хорошим потенциалом развития бизнеса), с другими пузырями — на фондовом рынке Японии в 1980-е гг., пузырем доткомов в конце 1990-х гг. и ростом акций сырьевых компаний в 2000-е гг.

Что общего у всех этих историй:

- низкие процентные ставки;

- чрезмерный рост капитализации по отношению к прибыли;

- приток на рынок индивидуальных трейдеров;

- ускорение роста котировок.

«Беспокойство среди наших клиентов растет», — заявил Иан Хартнетт, сооснователь ASR. Но это может быть не финалом, а началом стремительного ралли, если процентные ставки останутся низкими, а управляющие фондами будут бояться отстать от поезда.

«Пропустить такой рост — значит подорвать свою карьеру. Люди пытаются найти рациональное обоснование для любого пузыря, ведь им нужно объяснить директору или комитету по инвестициям, почему они занимают длинную позицию», — отметил Хартнетт.

Одно из обоснований, о которых говорит Хартнетт, — множащиеся призывы не обращать внимание на такие традиционные характеристики, как отношение капитализации к прибыли (P/E). Они всегда звучат во время надувания пузырей.

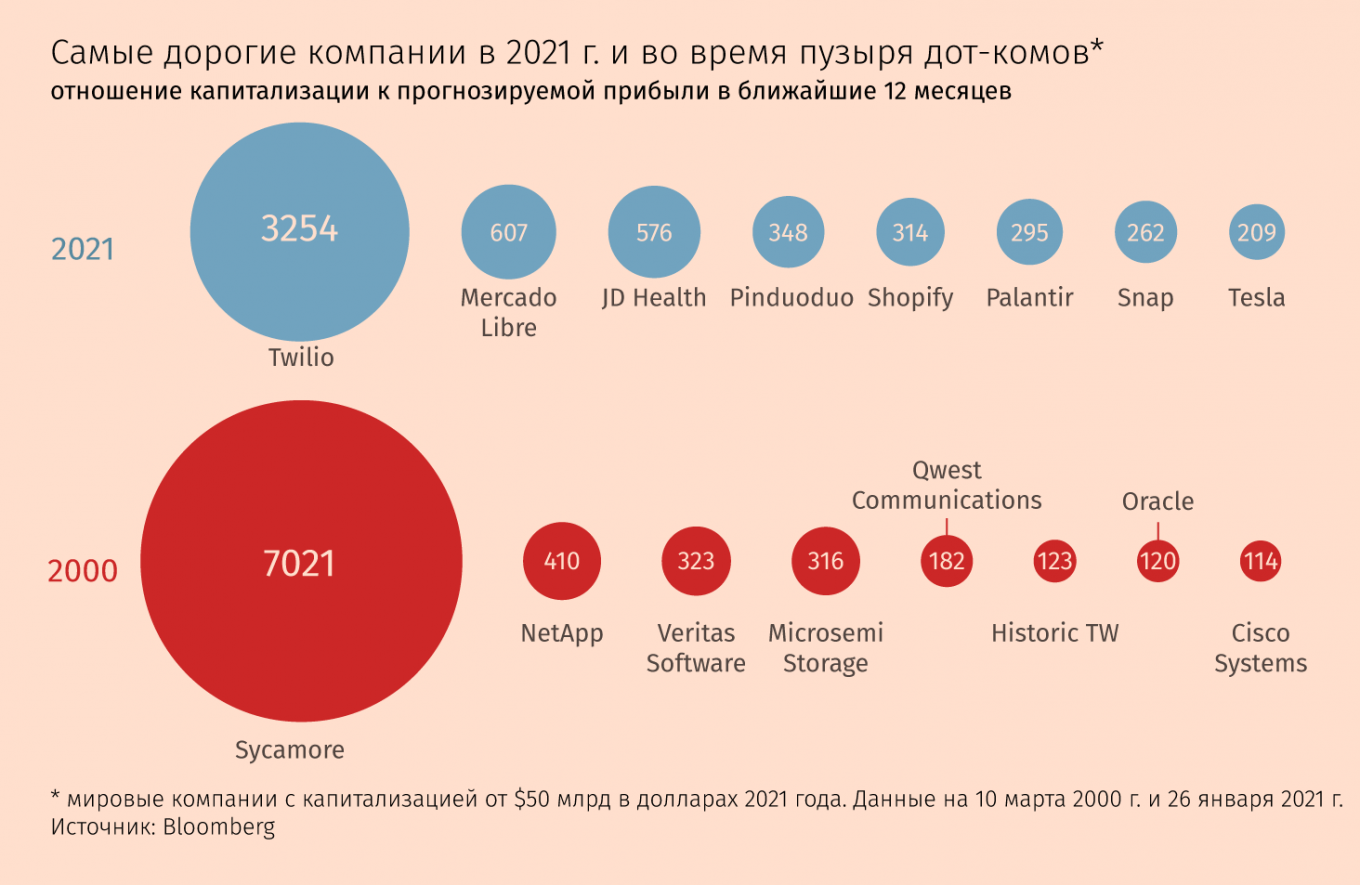

У Tesla P/E (речь о прогнозируемой прибыли) еще в начале 2020 г. составляло 75. Сейчас у 29 крупных компаний он еще выше, а у Tesla — уже 209. А у платформы облачных коммуникаций Twilio — до 3254.

«Лучшие компании сейчас инвестируют в человеческий капитал. Обычно такие инвестиции учитываются как расходы, но в реальности они приносят исключительный доход. Такие метрики, как P/E и свободный денежный поток, наказывают компании за то, что они делают как раз то, что должны делать», — заявил Майкл Фрэйзис, основатель Frazis Capital Partners в Сиднее, чей фонд заработал 108% в 2020 г. благодаря вложениям в Tesla и китайскую платформу электронной коммерции Pinduoduo.

Сегодня никого не волнует, рентабельна ли компания, пожаловался FT европейский управляющий крупным хедж-фондом. «Они говорят: ты что, Грэм или Додд?», — добавил он, имея в виду классиков инвестирования Бенджамина Грэма и Дэвида Додда, которые в середине ХХ в. стали одними из первых использовать коэффициент P/E для поиска недооцененных акций.

Как 20 лет назад

Йону Триси ситуация 2020 г. напоминает историю с проблемой 2000 г. В преддверии перехода с датировки «19…» на «20…» компании по всему миру боялись масштабных компьютерных сбоев. Поэтому перед 2000 г. огромные средства были вложены в модернизацию оборудования, а в ФРС США увеличивала ликвидность в финансовой системе, чтобы предотвратить возможные проблемы. Эти факторы способствовали буму в технологическом секторе.

Таким образом, инвестиции были срочно перенесены из будущего в настоящее, поясняет Триси, а когда в 2000 г. ничего не произошло, у компаний не осталось потребности в новых капиталовложениях. Это привело к замедлению их бизнеса и внесло вклад в схлопывание технологического пузыря. Аналогичная ситуация сложилась сейчас, полагает Триси: тренд на цифровизацию, очевидный и до пандемии, резко ускорился из-за необходимости переводить многие бизнесы на удаленку. Будущие инвестиции были перенесены на 2020 г., антикризисные меры ФРС позволили и финансировать капиталовложения, и разогреть фондовый рынок. Так что в нынешнем году может возникнуть инвестиционный вакуум, а технологический сектор — оказаться в немилости у инвесторов, заключает Триси.

Не как в кино

Еще одна аналогия с пузырем доткомов — массовый приход на фондовый рынок индивидуальных инвесторов. В конце 1990-х гг. они повалили на рынок, воодушевленные новыми технологиями, ростом котировок в течение многих лет подряд и возможностью быстро заработать легкие деньги на акциях любимых компаний. Так и сейчас. Фондовый рынок США растет с начала 2009 г., трейдинговые технологии и удобные мобильные приложения значительно упростили проведение операций для частников. Чтобы конкурировать с такими стартапами, как популярное у миллениалов трейдинговое приложение Robinhood, традиционные брокеры в США стали с осени 2019 г. отменять комиссии за сделки с ценными бумагами, что привлекло дополнительных инвесторов.

Пандемия и обвал мировых рынков в феврале–марте 2020 г., давшие возможность купить сильно подешевевшие акции, еще сильнее разогрели частников по всему миру. В России в 2020 г. брокерские счета открыли 5 млн человек — больше, чем за всю историю Московской биржи. По подсчетам Банка России, к октябрю 2020 г. на счетах частных инвесторов было 6,7 трлн руб.

В США появилось огромное количество дей-трейдеров — торгующих внутри дня. В кино брокеров изображают разъезжающими на красных Lamborghini и имеющими проблемы с кокаином, сказал The Wall Street Journal 44-летний Сэм Дафтарьян, который недавно учился в школе права. «Но там никогда не покажут парня, который сидит в пижаме [в доме] на холме в Брисбене, шт. Калифорния. Я торгую именно так. Иногда я торгую в магазине, я даже торговал, стоя на светофоре», — говорит Дафтарьян, среди последних удач которого — взлет на 301% акций сети кинотеатров AMC Entertainment во вторник. Еще недавно она была на грани банкротства, а теперь в ее акции играются трейдеры из соцсетей.

Не имея представления об инвестициях, оценках стоимости и фундаментальных показателях, они собираются на социальных платформах, таких как Reddit, Facebook, Twitter, подбадривают друг друга, призывая вкладываться в акции, хвалятся заработанной прибылью. А иногда специально сговариваются, чтобы массово сыграть на повышение и разорить профессиональных инвесторов.

«Я не осознавал, что это такой культ, — говорит Эндрю Лефт из Citron Research, который ставил на понижение акций магазина видеоигр GameStop и сам оказался одной из мишеней таких трейдеров в соцсетях. — Это схема «стань богатым быстро».

По данным аналитической фирмы S3 Partners, инвесторы с короткими позициями по акциям GameStop потеряли с начала года $23,6 млрд, в том числе $14,3 млрд в среду, когда котировки взлетели на 135%. Это рекордный дневной рост в истории GameStop, капитализация которой достигла $26,5 млрд – больше, чем у авиакомпании Delta Air Lines.

Дафтарьян говорит, что если бы он раньше представлял себе, насколько прибыльным может быть трейдинг, то не пошел бы на юридические онлайн-курсы.

«Скажите волку с Уолл-стрит, что голубь из Сан-Франциско собирается съесть его обед» — Сэм Дафтарьян, 44-летний трейдер из Брисбена, Калифорния

Лефт из Citron Research закрыл с убытком короткие позиции по GameStop, заявив, что «разъяренная толпа» держателей акций в последние дни совершила многочисленные преступления против него и его семьи, включая очернительство, взлом компьютера и травлю его детей. Лефт намерен обратиться в ФБР, Комиссию по ценным бумагам и биржам и другие ведомства.

«По мере своего роста толпа становится иррациональной. Эмоции доминируют. Способность воспринимать рациональные аргументы и дискутировать улетучивается. У толпы нет сомнений, есть только абсолют. В результате оценки потенциального роста [акций] простираются в бесконечность, — комментирует Триси. — Во время бычьего рынка толпа настаивает: ты либо с нами, либо против нас. История с GameStop — прекрасный пример этого».

В последние пару месяцев центробанки ничего не говорят о новых денежных стимулах. Чтобы они последовали, нужен серьезный откат фондовых рынков, «и мы постепенно приближаемся к этому моменту», полагает Триси.

vtimes.io 29.01.2021