Развивающиеся рынки вновь начинают привлекать внимание инвесторов

Инвесторы устремились на развивающиеся рынки. Половина управляющих назвала их своим приоритетным выбором на 2021 год.

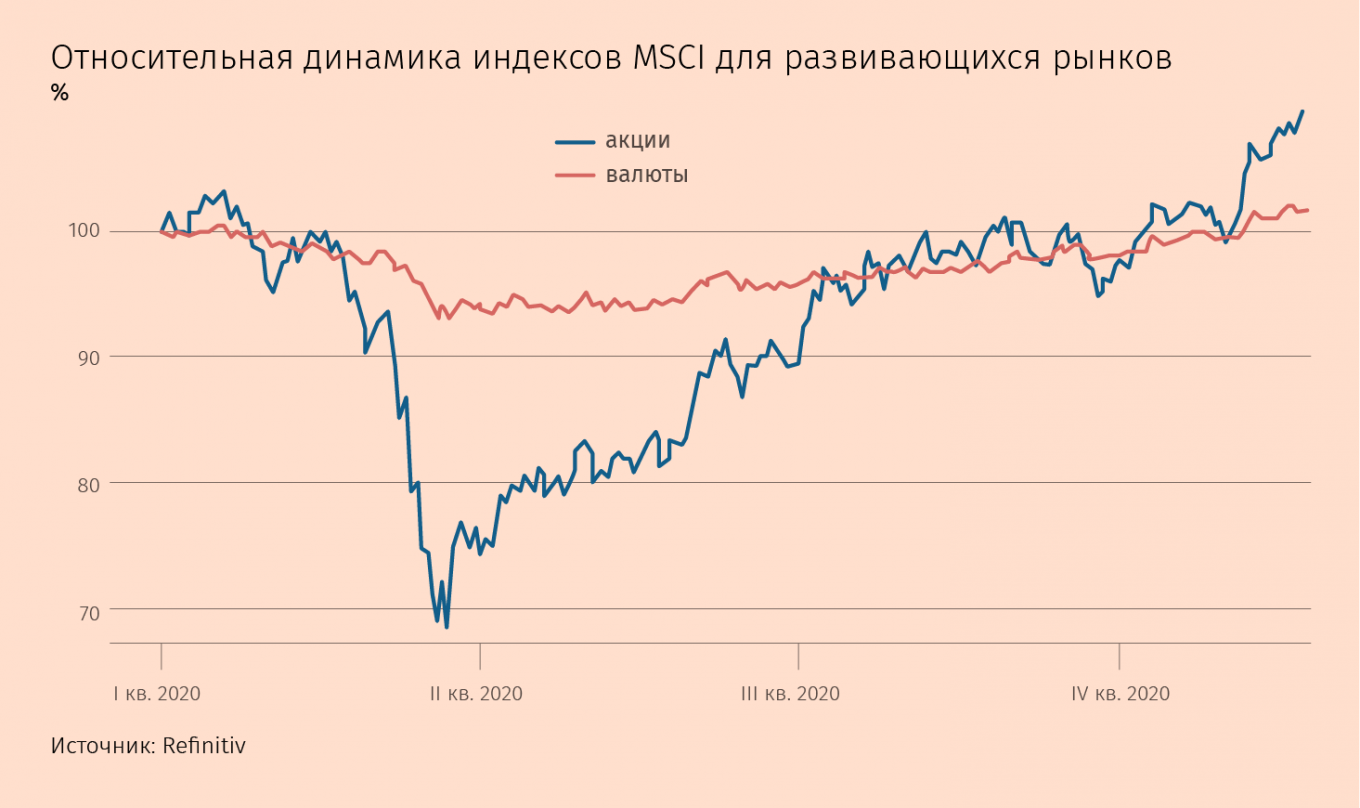

Коронакризис спровоцировал рекордный отток средств с развивающихся рынков: по данным Института международных финансов (IIF), только в марте из фондов акций и облигаций ушло более $90 млрд. Однако сейчас развивающиеся рынки вновь начинают привлекать внимание инвесторов.

Прорыв в разработке вакцины против COVID-19 добавил оптимизма относительно перспектив мировой экономики и возродил интерес к более рисковым инвестициям. От этого выиграли валюты и акции развивающихся стран, которые бурно растут в последние две недели, потери компенсировали и облигации. Ноябрьское ралли вывело фондовый индекс MSCI Emerging Markets в положительную зону за период с начала года, с мартовского минимума он вырос более чем на 50%.

Развивающиеся рынки лидируют в списке наиболее перспективных инвестиционных идей, который аналитики составляют на 2021 г. Согласно ноябрьскому опросу управляющих активами, проведенному Bank of America (ежемесячно опрашивает более 200 управляющих с активами более $600 млрд), каждый второй назвал развивающиеся рынки своим приоритетным выбором в 2021 г. По прогнозам аналитиков Goldman Sachs, в следующем году сектор перейдет «от адаптации [к кризису] к ускоренному росту». Специализирующийся на развивающихся и пограничных рынках «Ренессанс капитал» посоветовал инвесторам «покупать все подряд» в этом секторе.

Полное восстановление экономической активности, возможно, даже не будет обязательным условием нового ралли на развивающихся рынках, считает Ник Робинсон, директор по инвестициям на развивающихся рынках акций Aberdeen Standard Investments. «Экономический рост для рынков всегда полезен, но иногда просто достаточно сильного расхождения в стоимостных оценках, – говорит он. – Также [для роста] нужен катализатор, и им стали новости о вакцине, после чего инвесторы начали закладывать в цены возвращение к нормальной жизни».

Направления инвестиционных потоков это подтверждают. По данным EPFR Global, фонды акций развивающихся рынков, страдавшие от почти непрерывного оттока с марта по сентябрь, за последние две недели привлекли почти $14 млрд. На это же указывают и данные IIF о международных инвестиционных потоках, согласно которым в ноябре на эти рынки поступило более $22 млрд. Инвесторы также вернулись в инструменты с фиксированным доходом, особенно на рынки суверенных облигаций в долларах и других твердых валютах.

Оптимизм Goldman Sachs основан на ожидании быстрого восстановления мировой экономики в течение ближайшего года, которое будет особенно выгодно развивающимся рынкам, учитывая «потенциал возврата» от предыдущих низких оценок стоимости компаний. Goldman Sachs выделяет Мексику, которая выиграет от укрепления экономики США и где есть потенциал дальнейшего смягчения денежной политики с целью поддержки экономики. Акции бразильских компаний также могут быстро вырасти за счет повышения цен на сырьевые товары.

Фондовые рынки развивающихся стран весьма неоднородны, что усложняет задачу их общей оценки, уточняет Робинсон. Тем не менее он ожидает, что сектор извлечет выгоду из наблюдающейся сейчас ротации активов: инвесторы переводят средства из ставших очень дорогими акций роста, доминирующих в американском индексе NASDAQ, в акции стоимости. Обычно это акции компаний в секторах, чувствительных к общему состоянию экономики, таких как энергетика и финансовые услуги. «Рост акций технологических компаний частично был обусловлен представлением о том, что будущее наступит очень скоро – стоит только всем перейти в интернет и работать из дома, – говорит Робинсон. – Но теперь есть вакцина, и будущее несколько отодвинулось».

Поскольку сейчас бóльшая часть средств поступает на развивающиеся рынки через биржевые фонды (ETF), то, скорее всего, наибольший потенциал роста – у активов более низкого качества, полагает главный экономист «Ренессанс капитала» Чарльз Робертсон. Среди них – суверенные облигации с низким рейтингом, недооцененные валюты стран – экспортеров сырья, пользующиеся относительно низким спросом, и неликвидные рынки акций. Робертсон предлагает обратить внимание на корзину валютных облигаций африканских стран, таких как Египет, Кения, Гана, Нигерия и Ангола.

При этом он обращает внимание на то, что инвестиции на развивающихся рынках сильно зависят от курса доллара. Многие аналитики ожидают его снижения в следующем году, и это может дать сильный импульс развивающимся рынкам. Ослабление доллара открывает перед иностранными инвесторами перспективы дополнительного заработка на разнице валютных курсов – в дополнение к зачастую щедрым дивидендам по акциям и более высоким процентным ставкам по облигациям в местной валюте. Также ослабление доллара облегчает заемщикам из развивающихся стран задачу погашения внешнего долга.

Однако рискованность таких инвестиций вырастет, если курс доллара не будет снижаться, как ожидается, предупреждает Робертсон.

Это не единственная проблема. Некоторые аналитики обеспокоены ростом общего долгового бремени развивающихся стран, которым пришлось потратить большие средства на борьбу с пандемией. Другие нервничают по поводу возможного повторения панической реакции инвесторов в 2013 г. на объявление Федеральной резервной системы США о сворачивании программы скупки облигаций, после которого развивающиеся рынки рухнули. «Меня беспокоит, что произойдет, когда рынок снова начнет думать об ужесточении денежной политики и прекращении стимулирования экономики. В этом случае и при возможном повышении процентных ставок действительно можно представить себе нечто вроде 2013 года», – говорит Робинсон из Aberdeen.

vtimes.io 26.11.2020